设为首页

设为首页

热门推荐

热门推荐以案说险(第十二期)

避免保单失效 保障自身权益(二)

一、【案例简介】

2016年3月,曹先生为自己41周岁的妻子赵女士在某寿险公司投保了一份重疾保险,保额30万元,年交2万元,交十年,保险合同中规定观察期为180日。2020年3月该保单到了交费期时,曹先生因经济状况比较紧张,而且想着保单失效后还可以办理复效,故当时并未及时交纳保费,导致该保单变成了失效状态。

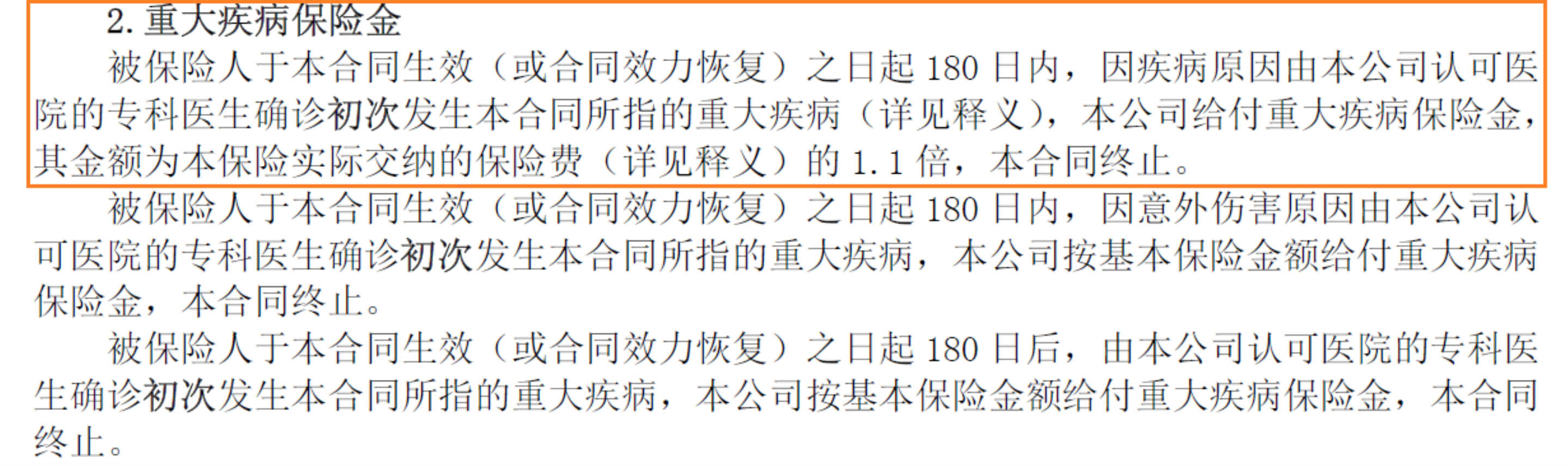

2021年9月,曹先生的经济状况有所缓解,于是主动找到保单服务人员,要求为其办理保单复效业务,然后保单服务人员通过保险公司业务APP线上为曹先生进行了办理并且成功复效。不幸的是,2022年2月赵女士被查出罹患乳腺癌(左侧),曹先生在第一时间向保险公司报了案并申请了重疾理赔。经过保险公司核查,曹先生为妻子投保的保险虽然已经复效成功,但是赵女士出险时保单仍处于观察期内,故保险公司不能赔付30万元的重疾保险金,只能根据规定赔付曹先生所交保费的1.1倍并终止了合同(具体赔付以险种条款为准)。

曹先生非常不理解,该保单已经投保了很多年了,而且保单现在是有效的,为什么还会处于观察期内不能理赔?

二、【案例分析】

保险合同中对于合同效力恢复有明确的规定:①保险合同效力中止后二年内可以申请恢复合同效力,即申请办理保单复效业务,保险合同自投保人补交保险费、偿还保单贷款及利息(办理过保单质押贷款的保单)之日起恢复合同效力;②保险合同自恢复效力之日起重新计算观察期,具体时间以险种条款为准。

案例中的曹先生和赵女士在投保后均未仔细阅读保险条款,同时也未在办理复效业务时仔细阅读“客户声明”(见下图),从而导致该保单失效以及复效后重新计算观察期,更导致赵女士不能获得保险公司30万元重疾保险金的赔付,让自己在承受病痛的同时也给自己的家庭带来了更大的伤害。

三、【消费风险提示】

首先,我们需要知道上文中所说的“观察期”具体指的是什么?它指的是保险公司为了防止带病投保,在医疗险、重疾险中有一个特殊的期限,即“观察期”,也叫“等待期”或“免责期”。这个期间内,如果被保险人患病并发生医疗费用,保险公司不承担保险责任或者承担部分保险责任。一般情况下,医疗险的观察期为30日,重疾险的观察期为90日、180日(具体以险种条款为准)。“观察期”一般从合同生效日或复效日算起,只适用于生效或复效的第一个保险年度,续保年度不再有“观察期”。

其次,我们需要在投保时详细了解所投保的保险产品责任,仔细阅读保险条款,不要忽略保险合同中任何会影响自身权益的地方。

最后,我们需要在投保前规划好自己的经济状况以及交费能力,综合考虑后再合理投保,避免出现保单失效后又复效的情况,一定要按时交纳保费,因为保单一旦失效就会影响到相关的保障效力,而复效也会带来很多不利于自己的影响。

推荐阅读:旗龙网